建立一個「可持續」「可追溯」的理財系統,是我在初中放貸間冒出的想法。相比之前課餘兼職飢一頓飽一頓的收入,放貸讓我能夠在相對穩定的一段時間有較大的一筆可以支配的資金。在各種場合見到「長期主義」和「復利思想」的關鍵詞後,我開始重新思考我的金錢觀。

Why:為什麼要理財?

首先需要明確一下理財的定義。可能有些人對理財的第一印象是四處可見的投資廣告,乃至和詐騙掛鉤。在這篇文章的語境下,理財 投資,而是對手上的流動資金有規劃,並實現可持續的增長,得以服務於更長遠的目標。

在畢業後賺到自己的第一桶金,最笨的方法就是「存」。

雖然當初還沒有畢業,但我認為「存」下一筆資金能夠增加我生活的容錯率。哪怕生活費固定,我仍然有一筆錢作為我的緩沖區,讓我有底氣動態調整我當下在「體驗」上的投入,並增加我在規劃未來方面的信心。

What:建立什麼樣的理財系統?

這樣看來,新的理財系統需要回答的核心問題是——

我應該如何平衡我在

「存下」 和 「支取」 之間的額度,讓我在不犧牲當下體驗的前提,能夠有一筆穩定增長的錢用來投資未來?

在這個大背景下,以下是我更具體和個性化的需求:

- 我是想去哪就去哪的人,試過記賬每筆花費但沒有堅持下去。我深刻認知到我做不到事無巨細記下每一筆錢,月度的資金快照是我能夠接受的合理頻次;

- 台北的消費高,但我又閑不下來。每月生活費額度堪堪足夠「吃穿用度」的日常類消費,無法覆蓋「聚餐、擴展、購物、出游」等體驗性消費。在不做過度妥協的前提下,我對這部分體驗性額外消費需要有所規劃;

- 由於兼職等收入的金額和時間都不固定,在過去直接混淆到生活費中,到月底才發現「賺多少就花多少」。我希望新的系統能盡可能將我的「收入」和「即時花費」隔離;

- 在過去我雖然也會存錢,但金額波動劇烈,看似存錢,不過是有「生活費不夠花收入,收入不夠動儲蓄」的優先級罷了,支取依然盲目。我想要讓存下來的錢要真正存下來,不輕易動用,並作為「投資學習」的本金,慢慢建立健康的「讓錢生錢」的復利思想。

How:如何建立這樣的理財系統?

收入可以有兩種分配模型:

75/10/15 法則

:生活開支(負責總體開支,包括吃、住、交通、娛樂)。

:應急資金(負責必要備用,存下 3–6 個月的生活費)。

:投資投入(負責長期目標,比如買房養老、財務自由)。

👉 適合剛工作、收入不高、還要照顧生活開支的人。

50/30/20 法則

:固定開支(負責日常消費,包括房租、夥食等必要開銷)。

:提升生活質量(負責短期獎勵,包括旅游、興趣等)。

:儲蓄投資(負責長期目標,比如買房養老、財務自由)。

👉 適合收入相對穩定,想要兼顧生活品質和未來積累的人。

總體來看,雖然比例和職責有一定區別,本質無非就是同時存在三個桶:

- 開支桶:保證基本生活不焦慮

- 救急桶:隨時能用,緩沖意外

- 投資桶:長期增長,積累財富

結合我對「收入與開支隔離」「獎勵與日常隔離」的需求,我進一步作出如下調整:

- 將「開支桶」拆分為「日常桶」和「獎勵桶」。

前者負責日常固定開支、後者負責短期獎勵目標; - 引入「收入桶」。

月間零散的收入在「收入桶」積累,月間零存整取,月末統一分配。

進一步明確資金分配節奏和比例後,我建立的「五個桶」理財系統細節如下。

#1. 系統定義

日常桶(Daily Bucket)

- 用途:隨取隨用,覆蓋當月基礎日常開銷(餐飲、交通、日用等)。

- 目標:生活消費的「邊界尺」。管控短期剛性支出。

- 存放:網銀 / LINE PAY / 支付寶

補充說明金額只是參考,實際上需要根據當月實際支出情況進行調整。

收入桶(Income Bucket)

- 用途:承接生活費以外的所有零散收入(實習、兼職、補貼等)

- 目標:資金分配的「中樞站」。避免「來一筆花一筆」。

- 存放:工資卡 [銀行卡 A]

補充說明金額只是參考,實際上需要根據當月實際支出情況進行調整。

獎勵桶(Reward Bucket)

- 用途:可控的非剛需、體驗性支出(數位、旅游、演出等)

- 目標:消費自律的 「正反饋」。花得安心,保證生活質量。

- 存放:儲蓄卡 [銀行卡 B]

補充說明金額只是參考,實際上需要根據當月實際支出情況進行調整。

救急桶(Emergency Bucket)

- 用途:應對短期、不可預測的突發且必要的支出(看病、設備維修等)

- 目標:突發風險的「安全墊」,避免因意外打亂整體財務計劃。

- 存放:實體形式 [現金/黃金]

補充說明金額只是參考,實際上需要根據當月實際支出情況進行調整。

積累桶(Growth Bucket)

- 用途:投資賬戶,長期復利增值

- 目標:長期財富的 「增值器」,按 比例配置穩健和進階理財。

- 存放:幣安 / 冷錢包 [基金產品/虛擬貨幣]

補充說明金額只是參考,實際上需要根據當月實際支出情況進行調整。

#2. 結轉步調

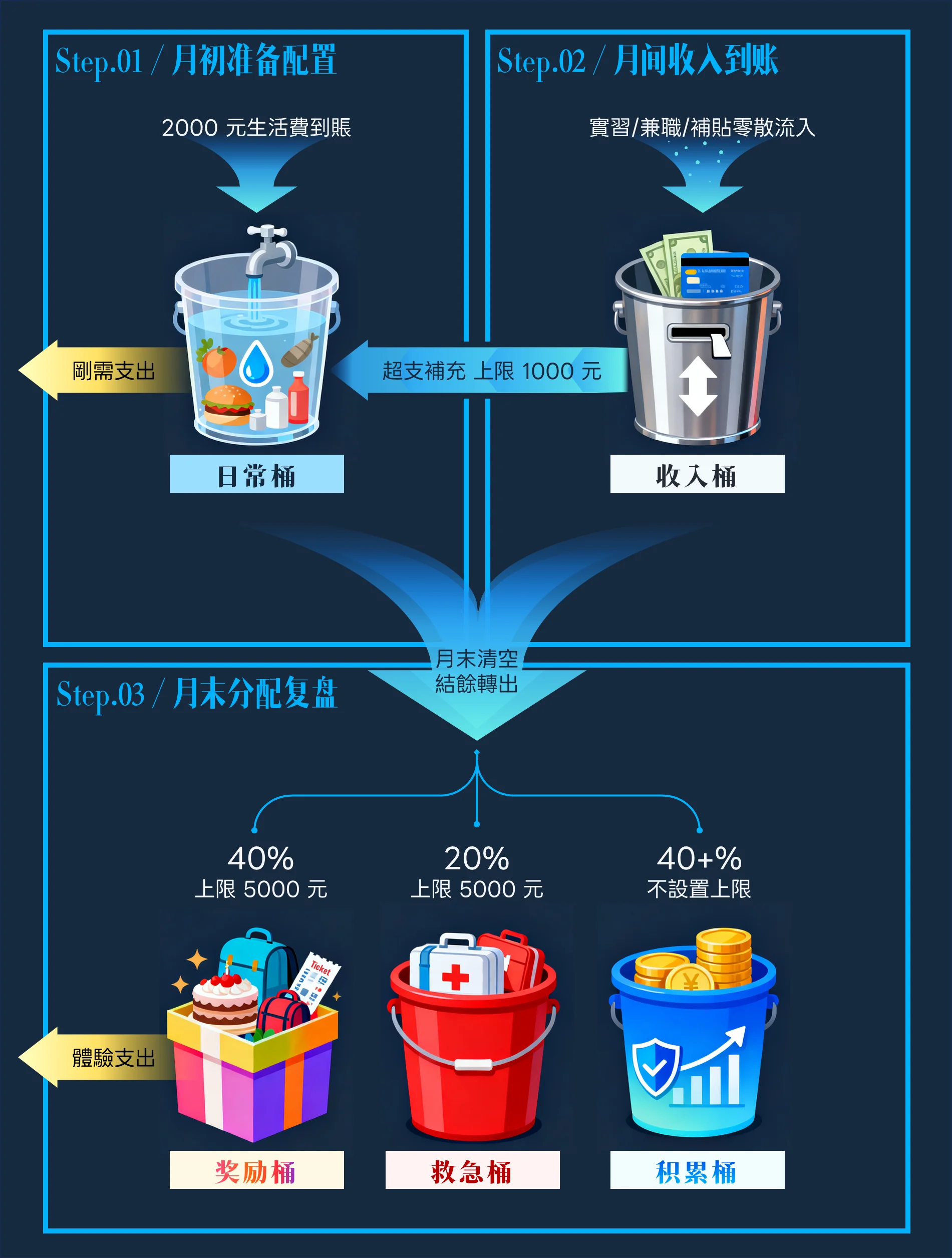

- 月初準備配置

- 行為:生活費 2000 元到賬。補滿日常零用桶至 2000 元。

- 月間收入到賬

- 行為:收入零散流入。全部進入收入桶。

- 零存:月間零散收入進賬積累

- 整取:用於支持日常桶臨時超支和墊付(上限 5000 元)

- 底線:保證月末收支為正,不出現赤字。

- 月末分配復盤

- 行為:收入桶 + 日常桶結餘統一清空,流向外部三個桶。

- 推薦分配比例(具體執行會靈活調整,固定上限約束):

- 獎勵桶:40%:目標上限 5000 元

- 救急桶:20%:目標上限 5000 元

- 積累桶:40%:無固定上限,接受「溢出」資金

#3. 復盤台賬

當初這套方案我已經實行了兩個月,每月初整理上月資金流轉分配與當月初始值,填寫數據到資金分配台賬 Excel 表格:

- 需要手動填寫的欄位包括:

期初餘額 Opening;月間流入 Inflow;本金波動 Principal與月末餘額 Closing; - 自動計算生成的欄位為

月間支出 Outflow;分配額度 AllocVar與桶目標 Target。

經過兩個月試行,財務管理能夠實現:

-

日常開銷有紀律(日常桶 + 獎勵桶,定時定額);

-

突發情況有緩沖(收入桶 + 救急桶,獨立保障);

-

長期積累有盼頭(資金的最終積累於長期投資)。

在可以接受的復雜度下得以有效管理資金。只需一月一總結,當月總收入、當月總支出、資金積累情況都一目瞭然,很好的滿足了我預期的「系統性」「可持續」「可追溯」。看到錢錢越長越多,是一件成就感滿滿的事。

P.S.:未來有待商榷的執行細節

- 大件商品分期和月付的扣款位置歸類到哪個桶?目前暫定是獎勵桶;

- 短期目標的預算可預測,獎勵桶支取相對頻繁,與日常桶職能也有一定重合。未來考慮與日常桶一樣按月度整存分配;

- 日常桶定額但還是容易超支,暫時不清楚日常開銷的大頭在哪些方面。是否有通過記賬的方式管理支出結構的必要呢?雖然這樣勢必會增加執行的復雜度。